Ob Ethereum, Cardano oder Solana – viele Netzwerke belohnen dich fürs Mitmachen. Aber Belohnung heißt aus Sicht des Finanzamts oft: Steuerpflichtiges Einkommen. Dieses muss korrekt erfasst, bewertet und versteuert werden. Doch so kompliziert ist es gar nicht, wenn man weiß, welche Regelungen gelten. In diesem Artikel klären wir, was steuerlich zählt, worauf du achten musst und wie du Staking möglichst steuerschonend organisierst.

Jul 31, 2025

Luis Schilli

Staking-Steuern in Deutschland – Einfach erklärt für 2025

Du stakst deine Kryptos und kassierst regelmäßig Belohnungen – aber ab wann wird das Finanzamt hellhörig und was musst du beachten?

Falls du dir einen generellen Überblick zur Besteuerung von Kryptowährungen verschaffen willst, dann schau dir vorab unseren Krypto-Steuer Guide für Deutschland an.

Das Wichtigste zur Krypto-Staking-Steuer in Deutschland auf einen Blick

- Staking-Rewards werden beim Zufluss zum Marktwert in Euro versteuert.

- Die Steuerpflicht besteht auch dann, wenn die Rewards nicht aktiv abgerufen („geclaimt“) wurden.

- Es gilt der persönliche Einkommensteuersatz.

- Nach der Haltefrist können Rewards steuerfrei verkauft werden.

- Coinfox erfasst deine Staking-Einnahmen automatisch und macht die Steuererklärung einfach.

Was ist Staking?

Beim Staking stellst du deine Kryptowährungen einem Netzwerk zur Verfügung, um die Validierung von Transaktionen im Proof-of-Stake-Verfahren zu gewährleisten. Anders als beim Mining benötigst du hierfür keine spezielle Hardware. Deine Coins werden für eine bestimmte Zeit gesperrt, wodurch du zur Stabilität des Netzwerks beiträgst und regelmäßig Belohnungen in Form von zusätzlichen Tokens oder Kryptowährungen erhältst. Die Höhe deiner Belohnung ist je nach Protokoll unterschiedlich, hängt jedoch meist von der Anzahl der eingesetzten Coins und deren Bindungsdauer ab.

Formen von Staking

Es gibt verschiedene Varianten beim Staking, die sich sowohl technisch als auch steuerlich unterscheiden. Wichtig ist vor allem, wie aktiv du am Prozess beteiligt bist und ob du selbst die Kontrolle über deine gestakten Coins hast.

Passives Staking

Beim passiven Staking übernimmt ein Anbieter (zum Beispiel eine Krypto-Börse oder Staking-Plattform) den gesamten technischen Aufwand. Du musst dich um nichts kümmern – deine Coins bleiben auf der Plattform, werden automatisch verwaltet und du erhältst regelmäßig deine Belohnungen. Diese Form ist ideal für die meisten Personen, da sie wenig aufwändig ist und kein technisches Wissen voraussetzt.

Aktives Staking

Beim aktiven Staking betreibst du selbst einen Validator-Node im Netzwerk. Du bist direkt für die Validierung von Transaktionen mitverantwortlich – dafür benötigst du technisches Know-how, eine stabile Internetverbindung und oft eine gewisse Mindestmenge an Coins. Dabei hast du die volle Kontrolle über den Prozess und kannst mit höheren Belohnungen rechnen, trägst aber auch das volle Risiko.

Delegiertes Staking

Durch den Einsatz deiner Coins delegierst du deine Stimmrechte bzw. deine Beteiligung an einen Validator (z.B. durch Auswahl eines bestimmten Staking-Pools). Dieser übernimmt die technische Arbeit – du bekommst dafür anteilig die Belohnungen. Du wählst also selbst einen Validator aus und „leihst“ ihm deine Staking-Power. Dieses System gilt als demokratischer und effizienter, da es vielen kleinen Teilnehmern ermöglicht, am Netzwerk teilzunehmen, ohne eigene Infrastruktur betreiben zu müssen.

Wie behandelt das Finanzamt Staking?

Entscheidend ist, wie stark du selbst am Staking-Prozess beteiligt bist, ob du technischen Einfluss hast und ab wann du über die erhaltenen Tokens verfügen kannst. Folgend findest du einen Überblick, wie das Finanzamt in Deutschland die verschiedenen Formen von Staking derzeit einordnet – auf Basis der aktuellen Praxis und Auslegung durch die Finanzbehörden. Generell gilt aber, dass immer der Einzelfall zu beurteilen ist.

Steuerliche Einordnung beim passiven Staking

- Die Staking-Rewards gelten als Einkommen (sonstige Einkünfte)

- Die Rewards sind zum Zeitpunkt des Zuflusses steuerpflichtig

- Der Wert der Staking-Einnahmen wird zum Zeitpunkt des Zuflusses anhand des aktuellen Marktpreises in Euro bestimmt.

- Ein späterer Verkauf kann eine weitere Steuerpflicht auslösen (privates Veräußerungsgeschäft)

Steuerliche Einordnung beim aktiven Staking

- Die Tätigkeit kann als gewerblich eingestuft werden

- Einnahmen unterliegen dann nicht nur der Einkommensteuer, sondern ggf. auch der Gewerbesteuer

- Die Rewards sind zum Zeitpunkt des Zuflusses steuerpflichtig

- Der Wert der Staking-Einnahmen wird zum Zeitpunkt des Zuflusses anhand des aktuellen Marktpreises in Euro bestimmt.

- Es gelten keine Haltefristen bei gewerblicher Einstufung

Info: Die genaue Einstufung hängt vom Einzelfall ab. Wer regelmäßig validiert, Einnahmen erzielt und unternehmerisch auftritt, wird mit hoher Wahrscheinlichkeit als gewerblich eingestuft.

Steuerliche Einordnung beim delegierten Staking

- Die Staking-Rewards gelten als Einkommen (sonstige Einkünfte)

- Die Rewards sind zum Zeitpunkt des Zuflusses steuerpflichtig

- Der Wert der Staking-Einnahmen wird zum Zeitpunkt des Zuflusses anhand des aktuellen Marktpreises in Euro bestimmt.

- Ein späterer Verkauf kann eine weitere Steuerpflicht auslösen (privates Veräußerungsgeschäft)

Wann und wie wird Staking besteuert?

Staking wird in Deutschland in zwei Schritten steuerlich erfasst. Zuerst beim Erhalt der Belohnungen und später beim Verkauf der erhaltenen Coins. Beide Zeitpunkte können zu einer Steuerpflicht führen – abhängig von möglichen Freigrenzen und der Haltedauer.

Steuern beim Erhalt der Rewards

Sobald du Zugriff auf deine Staking-Rewards hast, werden diese steuerrechtlich als Zufluss behandelt. Für die Besteuerung wird dann der aktuelle Marktwert in Euro zum Zeitpunkt des Zuflusses angesetzt. Die Versteuerung erfolgt mit deinem persönlichen Einkommensteuersatz, der sich nach deinem Gesamteinkommen richtet und zwischen 0 % und 45 % liegen kann.

Beispiel: Steuerpflicht bei Reward-Zufluss:

Wichtig: Auch wenn du deine Rewards nicht aktiv „claimst“, kann dennoch eine Steuerpflicht entstehen. Spätestens am 31. Dezember des jeweiligen Kalenderjahres gilt ein Zufluss als erfolgt, auch wenn die Rewards technisch noch nicht abgerufen (claiming) wurden. Diese neue Regelung ist im BMF-Schreiben vom 06.03.25 beschrieben.

Steuern beim Verkauf der Rewards

Wenn du die Coins nach dem Zufluss wieder verkaufst, entsteht ein zweiter steuerpflichtiger Vorgang (privates Veräußerungsgeschäft) – allerdings nur dann, wenn es seit dem Zuflusszeitpunkt zu einer zusätzlichen Wertsteigerung gekommen ist und die Freigrenze überschritten wird. Je nachdem, wann du verkaufst, gilt:

- Verkauf innerhalb eines Jahres nach Erhalt: Der Gewinn aus der Wertsteigerung ist steuerpflichtig. Du versteuerst nicht den gesamten Verkaufswert, sondern nur die Differenz zwischen dem bereits versteuerten Zuflusswert und dem Verkaufspreis.

- Verkauf nach einem Jahr Haltedauer: Der Verkauf ist steuerfrei.

Freigrenze beachten: Wenn deine gesamten privaten Veräußerungsgewinne im Jahr unter 1.000 € liegen, musst du keine Steuern zahlen. Aber: Wird die Grenze auch nur um 1 € überschritten, ist der gesamte Gewinn steuerpflichtig (Freigrenze, kein Freibetrag).

Wann ist Staking steuerfrei?

Staking ist in den meisten Fällen steuerpflichtig – doch es gibt einige Ausnahmen und Gestaltungsmöglichkeiten, bei denen keine Steuer anfällt:

- Verkauf nach mehr als einem Jahr Haltedauer: Wenn du die beim Staking erhaltenen Coins nach dem Zufluss mindestens ein Jahr lang hältst, ist der spätere Verkauf steuerfrei.

- Verkauf direkt nach dem Zufluss: Wenn du die Staking-Rewards sofort nach dem Zufluss verkaufst, entsteht theoretisch keine zusätzliche Wertsteigerung. Da der Zufluss bereits versteuert wurde und der Verkaufswert dem Zuflusswert entspricht, fällt keine weitere Steuer an.

- Freigrenze von 1.000 € pro Jahr: Private Veräußerungsgewinne bleiben steuerfrei, wenn sie insgesamt unter 1.000 € pro Jahr liegen. Wird diese Grenze überschritten – auch nur um einen Euro – wird der gesamte Betrag steuerpflichtig.

Wichtig: Um diese steuerfreien Möglichkeiten rechtssicher nutzen zu können, ist eine lückenlose und detaillierte Dokumentation aller Zuflüsse, Haltefristen und Verkaufszeitpunkte unerlässlich. Ohne Nachweise kann das Finanzamt steuerliche Vorteile nicht anerkennen.

Privat oder gewerblich? - So erkennt das Finanzamt den Unterschied

Nicht jede Staking-Aktivität wird automatisch als privat eingestuft. Je nach Umfang, Organisation und Absicht kann das Finanzamt deine Tätigkeit als gewerblich bewerten – mit weitreichenden steuerlichen Konsequenzen.

Was spricht für eine gewerbliche Tätigkeit?

Ob deine Staking-Aktivitäten noch unter die private Vermögensverwaltung fallen oder bereits als gewerblicher Betrieb gelten, hängt vom Gesamtbild deiner Tätigkeit ab. Dabei prüft das Finanzamt unter anderem:

- Regelmäßigkeit und Umfang deiner Staking-Aktivitäten

- Einsatz von technischer Infrastruktur (z. B. eigener Validator-Node)

- Gewinnerzielungsabsicht (z. B. langfristiger wirtschaftlicher Erfolg)

- Organisierter Geschäftsbetrieb (z. B. eigene Website, externe Dienstleister, Kunden)

- Nutzung von automatisierten Prozessen oder Bots

Wer z. B. aktiv einen Validator betreibt, Infrastruktur bereitstellt und regelmäßig hohe Einnahmen erzielt, läuft schnell Gefahr, als gewerblich eingestuft zu werden.

Was bedeutet „gewerblich“ in der Praxis?

Wenn das Finanzamt deine Tätigkeit als gewerblich einstuft, hat das konkrete Folgen:

- Du musst ein Gewerbe anmelden

- Es fallen zusätzlich Gewerbesteuer und ggf. Umsatzsteuer an

- Du bist zur Einnahmen-Überschuss-Rechnung (EÜR) oder Buchführung verpflichtet.

Bei Unsicherheit: Steuerberater fragen

Gerade bei größeren Beträgen oder technischer Mitwirkung lohnt es sich, die eigene Situation durch eine steuerliche Beratung prüfen zu lassen. Ein erfahrener Steuerberater kann helfen, deine Tätigkeit korrekt einzuordnen und unangenehme Überraschungen zu vermeiden.

Wie du Staking-Rewards in der Steuererklärung angibst

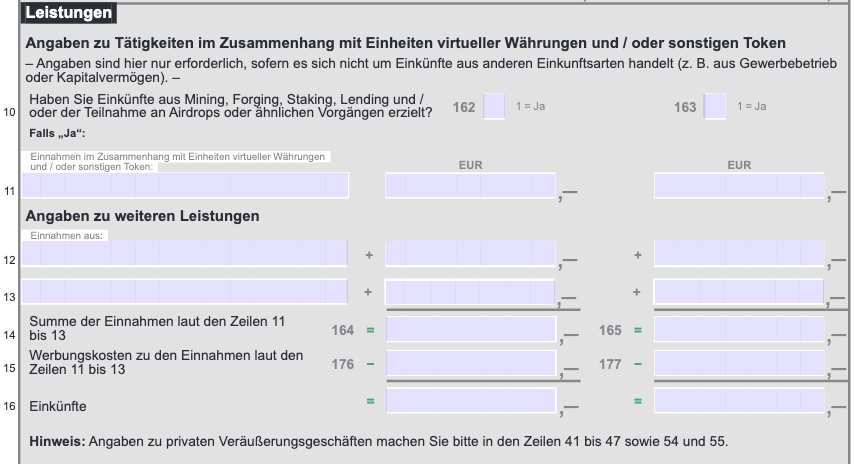

Du kannst deine Krypto-Steuererklärung ganz einfach im Rahmen deiner jährlichen Steuererklärung über ELSTER einreichen. Staking-Einnahmen gehören in der Anlage SO der Steuererklärung im Bereich “Leistungen” erfasst.

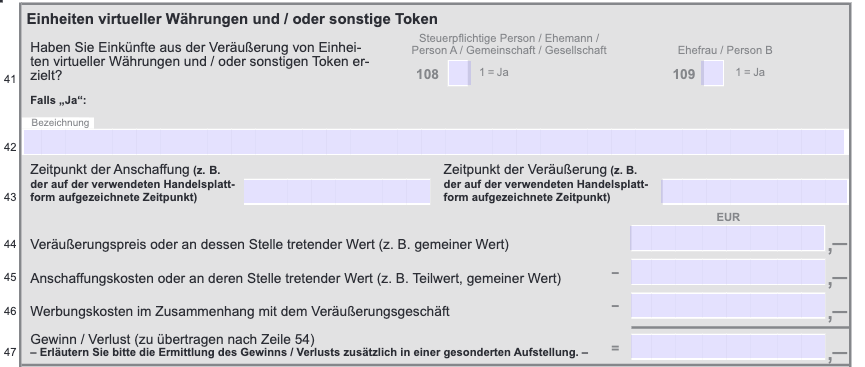

Gewinne und Verluste aus der Veräußerung von Kryptowährungen bzw. Rewards werden in der Anlage SO unter „Einheiten virtueller Währungen und/oder sonstige Token“ eingetragen.

Tipp: Hier kannst du auf den Coinfox Steuerreport verweisen. Dieser enthält alle relevanten Transaktionsdaten.

Der Gewinn bzw. Verlust muss in die Zeile 54 (Box 114 bzw. 115) übertragen werden.

Eine noch detailliertere Beschreibung zur Erstellung der Steuererklärung sowie weitere Tipps findest du in unserem Krypto-Steuer Guide für Deutschland.

Was passiert bei Verlusten oder einem Totalverlust?

Auch beim Staking läuft nicht immer alles nach Plan: Kursverluste, gescheiterte Projekte, oder technische Probleme können dazu führen, dass gestakte Coins an Wert verlieren oder sogar komplett verloren gehen. Doch was bedeutet das aus steuerlicher Sicht?

Kursverluste bei gestakten Coins

Wenn du gestakte Coins später mit Verlust verkaufst – also zu einem niedrigeren Preis als dem ursprünglichen Anschaffungspreis – kannst du diesen Verlust steuerlich geltend machen und deine Steuerlast senken:

- Ein realisierter Verlust kann mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet werden – z. B. mit Gewinnen aus dem Verkauf anderer Kryptowährungen oder NFTs.

- Ein Verlustvortrag in Folgejahre ist ebenfalls möglich, falls du z.B. im laufenden Jahr keine Gewinne erzielt hast.

Totalverlust oder Coin-Wert = 0 €

Ein vollständiger Wertverlust – z. B. durch den Zusammenbruch eines Netzwerks oder einem Hack – ist steuerlich schwieriger zu behandeln:

- Ein reiner Wertverlust ohne tatsächlichen Verkauf (Coin liegt nur wertlos im Wallet) kann nicht als Verlust geltend gemacht werden.

- Du kannst den Verlust erst dann steuerlich ansetzen, wenn du die wertlosen Coins tatsächlich verkaufst oder endgültig ausbuchst (z. B. über einen symbolischen Verkauf für 0,01 €).

- Der dadurch entstehende Verlust zählt dann ebenfalls als privates Veräußerungsgeschäft und kann mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet werden.

FAQ: Häufige Fragen zu Krypto-Staking Steuern in Deutschland

01/

Wann ist Staking steuerpflichtig?

Sobald du über die Staking-Rewards verfügen kannst, gilt deren Wert als steuerpflichtiges Einkommen (Zuflussprinzip). Das gilt auch ohne aktives Claiming – spätestens zum 31. Dezember.

02/

Wie wird Staking versteuert?

Die Rewards unterliegen der Einkommensteuer und werden zum aktuellen Marktwert bei Zufluss versteuert. Beim späteren Verkauf innerhalb eines Jahres muss die Wertsteigerung (sofern vorhanden) ebenfalls versteuert werden, wenn die Freigrenze überschritten wird.

03/

Wie hoch sind die Steuern beim Staking?

Die Staking-Erträge werden mit deinem persönlichen Einkommensteuersatz (0 – 45 %) versteuert. Beim Verkauf gilt ebenfalls der persönliche Einkommensteuersatz, wenn innerhalb der Haltefrist verkauft wurde.

04/

Gibt es eine Haltefrist beim Staking?

Ja. Es gilt eine Spekulationsfrist von einem Jahr für Coins, die durch Staking erhalten wurden. Wenn du diese Coins mindestens ein Jahr nach dem Zufluss hältst und erst dann verkaufst, ist der Gewinn komplett steuerfrei – unabhängig davon, wie stark der Kurs gestiegen ist.

05/

Verlängert das Staking die Haltefrist?

Nein. Wenn du Kryptowährungen zum Staking einsetzt, läuft die ursprüngliche Haltefrist einfach weiter. Beispiel: Wenn du deine Coins schon 6 Monate gehalten hast und dann zu staken beginnst, musst du sie nur noch weitere 6 Monate halten, um steuerfrei verkaufen zu können.

06/

Wo kann man Staking in die Steuererklärung eintragen?

Die Staking-Rewards müssen in der Anlage SO im Bereich “Leistungen“ eingetragen werden. Gewinne oder Verluste aus dem Verkauf werden im Bereich “Einheiten virtueller Währungen und/oder sonstige Token” eingetragen.

Fazit: Staking versteuern muss nicht kompliziert sein

Staking und Steuern – das klingt im ersten Moment komplizierter, als es sein muss. Wenn du weißt, wie der Zufluss bewertet wird und worauf du beim späteren Verkauf achten musst, hast du das Thema schnell im Griff. Eine saubere Dokumentation ist dabei das A und O.

Mit Coinfox kannst du deine Staking-Rewards einfach erfassen, korrekt bewerten und direkt für die Steuererklärung vorbereiten – ohne Stress und ohne Excel-Chaos. So bleibt dir mehr Zeit für das, was du eigentlich willst: deine Coins für dich arbeiten lassen.

Haftungsausschluss

Die Inhalte dieses Artikels dienen ausschließlich zu Bildungs- und Informationszwecken. Sie stellen keine Finanz-, Anlage- oder Rechtsberatung dar. Investitionen in Kryptowährungen sind mit erheblichen Risiken verbunden und können starken Kursschwankungen unterliegen. Bitte informiere dich gründlich, bevor du investierst. Ziehe bei Bedarf einen unabhängigen Finanz- oder Steuerberater hinzu und stelle sicher, dass du die damit verbundenen Risiken vollständig verstehst. Weder der Autor noch der Herausgeber übernehmen Verantwortung für finanzielle Verluste oder Schäden, die durch die Umsetzung der in diesem Artikel genannten Informationen entstehen könnten. Triff deine Entscheidungen immer sorgfältig und gut informiert.

.svg)

.jpg)